Table of Contents

Memahami Asuransi Mobil All Risk Secara Mendalam

Asuransi mobil All Risk, atau sering disebut juga asuransi komprehensif, merupakan jenis perlindungan yang paling luas cakupannya. Sesuai namanya, “All Risk” mengindikasikan bahwa polis ini dirancang untuk menanggung hampir semua jenis kerugian atau kerusakan yang mungkin terjadi pada kendaraan Anda, kecuali yang secara spesifik disebutkan dalam pengecualian polis. Ini memberikan ketenangan pikiran yang maksimal bagi pemilik kendaraan, terutama bagi mereka yang memiliki mobil baru atau bernilai tinggi.

Cakupan Perlindungan Komprehensif Asuransi All Risk

Asuransi All Risk menawarkan perlindungan yang sangat menyeluruh. Polis ini umumnya mencakup kerusakan kecil hingga besar, bahkan kehilangan total. Beberapa cakupan utama yang bisa Anda dapatkan meliputi:

- Kerusakan Akibat Kecelakaan: Baik itu tabrakan ringan, penyok, goresan, hingga kerusakan parah akibat kecelakaan.

- Kerusakan Akibat Bencana Alam: Seperti banjir, gempa bumi, letusan gunung berapi, atau tsunami (biasanya dengan perluasan jaminan).

- Kerusakan Akibat Kebakaran: Termasuk kebakaran yang disebabkan oleh korsleting listrik atau faktor eksternal lainnya.

- Pencurian Kendaraan: Jika mobil Anda hilang karena dicuri, polis All Risk akan memberikan penggantian.

- Perbuatan Jahat Pihak Lain: Kerusakan akibat vandalisme atau perbuatan jahat yang disengaja oleh pihak ketiga.

- Tanggung Jawab Hukum Pihak Ketiga (TPL): Perlindungan terhadap kerugian yang disebabkan oleh kendaraan Anda kepada pihak ketiga, baik kerusakan properti maupun cedera tubuh.

Dengan cakupan yang begitu luas, asuransi All Risk menjadi pilihan favorit bagi banyak pemilik kendaraan yang menginginkan perlindungan maksimal terhadap berbagai risiko yang mungkin terjadi di jalan raya maupun di luar itu.

Kondisi Kerusakan yang Ditanggung All Risk

Asuransi All Risk dirancang untuk menanggung berbagai kondisi kerusakan, mulai dari yang paling ringan hingga yang paling parah. Ini termasuk:

- Kerusakan Parsial: Kerusakan yang tidak menyebabkan kendaraan tidak dapat digunakan atau biaya perbaikannya kurang dari 75% harga kendaraan. Contohnya adalah penyok kecil, goresan pada bodi, atau kerusakan pada lampu.

- Kerusakan Total: Kondisi di mana biaya perbaikan diperkirakan mencapai atau melebihi 75% dari harga kendaraan, atau kendaraan hilang akibat pencurian.

- Kerusakan Akibat Benturan: Baik itu benturan dengan kendaraan lain, benda mati, atau terperosok.

- Kerusakan Akibat Peristiwa Khusus: Seperti kerusuhan, huru-hara, terorisme, atau sabotase (dengan perluasan jaminan).

Fleksibilitas cakupan ini memungkinkan pemilik kendaraan untuk merasa lebih aman, mengetahui bahwa sebagian besar insiden yang tidak terduga akan ditangani oleh pihak asuransi.

Pengecualian Umum dalam Polis All Risk

Meskipun disebut “All Risk”, ada beberapa kondisi atau penyebab kerugian yang tidak ditanggung oleh polis ini. Penting bagi Anda untuk memahami pengecualian ini agar tidak terjadi kesalahpahaman di kemudian hari. Beberapa pengecualian umum meliputi:

- Kerusakan akibat balapan, kelebihan muatan, atau penggunaan di luar fungsi normal kendaraan.

- Kerusakan akibat pengemudi yang tidak memiliki Surat Izin Mengemudi (SIM) yang sah atau mengemudi di bawah pengaruh alkohol/narkoba.

- Kerusakan akibat perang, invasi, atau tindakan militer.

- Kerusakan pada ban, velg, atau aksesori yang tidak standar dan tidak dilaporkan.

- Kerugian tidak langsung, seperti hilangnya pendapatan akibat kendaraan tidak dapat digunakan.

- Kerusakan yang disengaja oleh tertanggung atau orang yang dipercaya.

Selalu baca dan pahami dengan seksama polis asuransi Anda untuk mengetahui detail pengecualian yang berlaku.

Mengenal Lebih Dekat Asuransi Total Loss Only (TLO)

Berbeda dengan Asuransi All Risk yang komprehensif, Asuransi Total Loss Only (TLO) menawarkan cakupan yang lebih spesifik dan terbatas. Jenis asuransi ini berfokus pada perlindungan terhadap kerugian total, baik karena kerusakan parah yang tidak dapat diperbaiki atau biaya perbaikannya melebihi ambang batas tertentu, maupun karena kehilangan akibat pencurian. TLO seringkali menjadi pilihan yang lebih ekonomis, cocok bagi pemilik kendaraan yang memiliki anggaran terbatas atau yang merasa cukup dengan perlindungan dasar terhadap risiko besar.

Definisi dan Batasan Perlindungan Asuransi TLO

Asuransi TLO secara harfiah berarti “hanya kerugian total”. Ini berarti polis hanya akan memberikan penggantian jika kendaraan Anda mengalami kerugian total. Kerugian total ini dapat didefinisikan dalam dua skenario utama:

- Kerusakan Parah: Ketika biaya perbaikan kendaraan diperkirakan mencapai minimal 75% dari harga kendaraan sesaat sebelum kerugian terjadi. Misalnya, jika mobil Anda seharga Rp100 juta dan biaya perbaikannya mencapai Rp75 juta atau lebih, maka itu dianggap kerugian total.

- Kehilangan Akibat Pencurian: Jika kendaraan Anda hilang karena dicuri dan tidak ditemukan dalam jangka waktu tertentu (biasanya 60 hari setelah laporan polisi).

Batasan perlindungan ini berarti bahwa kerusakan minor seperti penyok, goresan, atau kerusakan komponen kecil yang biaya perbaikannya di bawah ambang batas 75% tidak akan ditanggung oleh asuransi TLO. Ini adalah poin krusial yang membedakannya dari Asuransi All Risk.

Kriteria Kerugian Total yang Ditanggung TLO

Untuk memastikan klaim TLO Anda disetujui, penting untuk memahami kriteria spesifik yang dianggap sebagai kerugian total. Kriteria ini umumnya mencakup:

- Kerusakan Fisik Berat: Kendaraan mengalami kerusakan struktural yang parah akibat kecelakaan, kebakaran, atau bencana alam (jika diperluas) sehingga biaya perbaikannya tidak ekonomis atau melebihi 75% nilai kendaraan.

- Kendaraan Hilang Akibat Pencurian: Mobil dicuri dan tidak berhasil ditemukan kembali oleh pihak berwenang dalam periode waktu yang ditentukan oleh polis. Proses klaim pencurian biasanya memerlukan laporan polisi dan investigasi.

- Kerusakan Akibat Perampasan: Dalam beberapa kasus, TLO juga dapat mencakup kerugian total akibat perampasan atau pembajakan kendaraan.

Memahami kriteria ini akan membantu Anda menilai apakah asuransi TLO adalah pilihan yang tepat untuk tingkat risiko yang Anda hadapi.

Keuntungan Utama Memilih Asuransi TLO

Meskipun cakupannya terbatas, Asuransi TLO memiliki beberapa keuntungan yang membuatnya menarik bagi segmen pemilik kendaraan tertentu:

- Premi Lebih Terjangkau: Ini adalah keuntungan paling signifikan. Karena cakupannya yang lebih sempit, premi asuransi TLO jauh lebih murah dibandingkan All Risk. Ini sangat ideal bagi Anda yang memiliki anggaran terbatas.

- Fokus pada Risiko Besar: TLO melindungi Anda dari kerugian finansial terbesar, yaitu kehilangan total kendaraan atau kerusakan parah yang memerlukan biaya perbaikan sangat tinggi.

- Cocok untuk Mobil Lama: Untuk kendaraan yang sudah berusia di atas 5-10 tahun, nilai depresiasinya sudah cukup tinggi. Mengambil All Risk mungkin tidak sebanding dengan premi yang dibayarkan. TLO menjadi pilihan yang lebih rasional.

- Proses Klaim Lebih Sederhana untuk Kerugian Total: Meskipun prosesnya tetap memerlukan dokumen lengkap, kriteria kerugian total yang jelas dapat mempercepat proses klaim jika kondisi tersebut terpenuhi.

Dengan mempertimbangkan keuntungan ini, Anda dapat menentukan apakah Asuransi TLO sesuai dengan prioritas perlindungan dan kondisi finansial Anda.

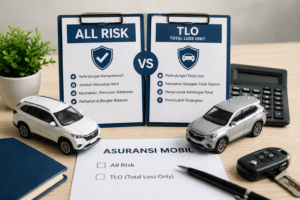

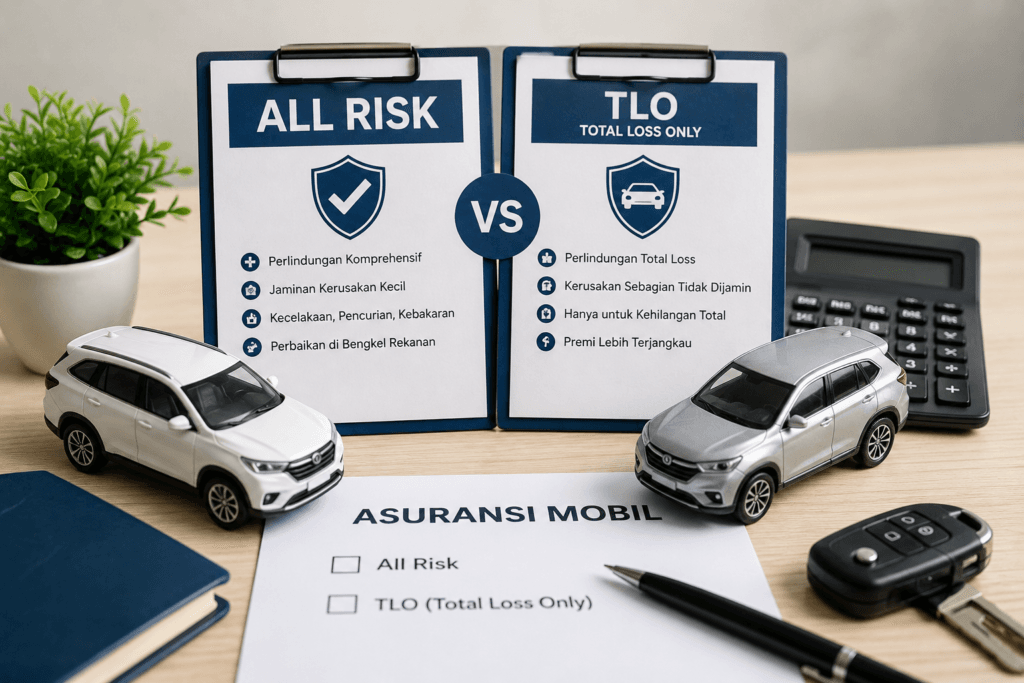

Perbedaan Kunci Antara Asuransi All Risk dan TLO

Memilih antara Asuransi All Risk dan TLO seringkali menjadi dilema bagi pemilik kendaraan. Untuk membantu Anda membuat keputusan yang tepat, penting untuk memahami perbedaan kunci di antara keduanya, terutama dalam hal cakupan perlindungan, besaran premi, dan prosedur klaim. Perbedaan ini akan sangat memengaruhi tingkat ketenangan finansial yang Anda dapatkan.

Perbandingan Cakupan Perlindungan Detail

Perbedaan paling mendasar antara Asuransi All Risk dan TLO terletak pada cakupan perlindungannya:

- Asuransi All Risk (Komprehensif):

- Menanggung hampir semua jenis kerusakan, baik kecil maupun besar.

- Meliputi penyok, goresan, kerusakan ringan akibat tabrakan, hingga kerusakan parah.

- Termasuk kehilangan total akibat pencurian atau kerusakan parah (di atas 75% nilai kendaraan).

- Seringkali dilengkapi dengan perluasan jaminan untuk bencana alam, kerusuhan, atau tanggung jawab hukum pihak ketiga.

- Asuransi Total Loss Only (TLO):

- Hanya menanggung kerugian total.

- Kerugian total didefinisikan sebagai kerusakan yang biaya perbaikannya minimal 75% dari harga kendaraan, atau kendaraan hilang akibat pencurian.

- Tidak menanggung kerusakan minor atau parsial yang biaya perbaikannya di bawah ambang batas 75%.

- Perlindungan lebih fokus pada risiko kehilangan aset secara keseluruhan.

Singkatnya, All Risk memberikan jaring pengaman yang lebih luas untuk berbagai insiden, sementara TLO adalah jaring pengaman untuk insiden yang paling parah.

Selisih Premi Asuransi yang Signifikan

Karena perbedaan cakupan, premi yang harus Anda bayarkan untuk kedua jenis asuransi ini juga sangat berbeda:

- Premi Asuransi All Risk:

- Jauh lebih tinggi dibandingkan TLO.

- Besaran premi dipengaruhi oleh nilai kendaraan, usia kendaraan, lokasi domisili, dan riwayat klaim.

- Meskipun lebih mahal, premi ini sebanding dengan ketenangan pikiran yang ditawarkan oleh cakupan yang komprehensif.

- Premi Asuransi TLO:

- Relatif lebih murah dan terjangkau.

- Cocok bagi Anda yang ingin menghemat biaya premi namun tetap mendapatkan perlindungan dasar terhadap risiko besar.

- Perbedaan premi bisa mencapai 30-50% lebih rendah dibandingkan All Risk, tergantung pada perusahaan asuransi dan faktor lainnya.

Pertimbangan anggaran adalah faktor utama dalam memilih antara premi yang lebih tinggi untuk cakupan luas atau premi yang lebih rendah untuk cakupan terbatas.

Proses Klaim untuk Masing-masing Jenis

Proses klaim juga memiliki perbedaan, terutama dalam hal jenis kerusakan yang dapat diajukan:

- Proses Klaim All Risk:

- Dapat diajukan untuk kerusakan sekecil apapun (misalnya, goresan kecil) hingga kehilangan total.

- Memerlukan survei kerusakan oleh pihak asuransi untuk menentukan estimasi biaya perbaikan.

- Dokumen yang dibutuhkan meliputi laporan kejadian, SIM, STNK, dan polis asuransi.

- Proses perbaikan biasanya dilakukan di bengkel rekanan asuransi.

- Proses Klaim TLO:

- Hanya dapat diajukan jika terjadi kerugian total (kerusakan di atas 75% atau pencurian).

- Untuk kasus kerusakan, akan ada penilaian mendalam untuk memastikan biaya perbaikan memenuhi ambang batas 75%.

- Untuk kasus pencurian, diperlukan laporan polisi dan proses investigasi yang lebih panjang.

- Jika disetujui, penggantian akan diberikan sesuai nilai pertanggungan dalam polis.

Memahami perbedaan ini akan membantu Anda mempersiapkan diri dan ekspektasi saat mengajukan klaim.

Faktor Penting Memilih Jenis Asuransi Mobil Tepat

Memilih jenis asuransi mobil yang tepat bukanlah keputusan yang bisa diambil secara sembarangan. Ada beberapa faktor krusial yang perlu Anda pertimbangkan secara matang agar perlindungan yang Anda pilih benar-benar sesuai dengan kebutuhan dan kondisi finansial Anda. Cendekia Proteksi selalu menekankan pentingnya analisis pribadi sebelum menentukan pilihan.

Usia dan Kondisi Kendaraan Anda

Usia dan kondisi fisik kendaraan adalah salah satu faktor penentu utama:

- Mobil Baru atau Kurang dari 5 Tahun: Untuk kendaraan baru atau yang usianya masih muda, nilai depresiasinya belum terlalu tinggi dan risiko kerusakan minor seringkali lebih sering terjadi. Asuransi All Risk sangat disarankan karena memberikan perlindungan komprehensif terhadap berbagai jenis kerusakan, menjaga nilai investasi Anda.

- Mobil Usia 5-10 Tahun: Pada rentang usia ini, nilai kendaraan sudah mulai menurun signifikan. Anda bisa mempertimbangkan Asuransi All Risk jika masih menginginkan perlindungan penuh, atau beralih ke TLO jika ingin menghemat premi dan fokus pada risiko kehilangan total.

- Mobil Lebih dari 10 Tahun: Untuk kendaraan yang sudah sangat tua, nilai ekonomisnya sudah jauh berkurang. Premi All Risk mungkin terasa tidak sebanding. Asuransi TLO seringkali menjadi pilihan yang lebih realistis dan ekonomis, melindungi Anda dari kerugian total akibat pencurian atau kecelakaan parah.

Pertimbangkan berapa nilai kendaraan Anda saat ini dan seberapa besar kerugian finansial yang siap Anda tanggung jika terjadi kerusakan minor.

Lingkungan Penggunaan dan Risiko Kecelakaan

Di mana dan bagaimana Anda menggunakan kendaraan juga sangat memengaruhi tingkat risiko:

- Tinggal di Kota Besar dengan Lalu Lintas Padat: Kota-kota besar dengan lalu lintas yang padat cenderung memiliki risiko kecelakaan minor (penyok, goresan) yang lebih tinggi. Jika Anda sering berkendara di area seperti ini, Asuransi All Risk akan sangat menguntungkan karena menanggung kerusakan kecil tersebut.

- Area dengan Tingkat Kriminalitas Tinggi (Pencurian): Jika Anda tinggal atau sering memarkir kendaraan di area yang dikenal memiliki tingkat pencurian mobil yang tinggi, baik All Risk maupun TLO akan memberikan perlindungan terhadap risiko pencurian. Namun, jika Anda hanya khawatir tentang pencurian dan ingin premi murah, TLO bisa jadi pilihan.

- Jarang Menggunakan Kendaraan atau di Area Pedesaan: Jika Anda jarang menggunakan mobil atau tinggal di area dengan lalu lintas yang sepi dan risiko kecelakaan rendah, TLO mungkin sudah cukup untuk melindungi Anda dari risiko besar seperti kehilangan total.

Evaluasi lingkungan sehari-hari kendaraan Anda untuk menentukan tingkat risiko yang paling relevan.

Anggaran Premi Asuransi yang Tersedia

Faktor finansial selalu menjadi pertimbangan utama. Premi asuransi adalah biaya rutin yang harus Anda siapkan:

- Anggaran Fleksibel dan Prioritas Perlindungan Maksimal: Jika Anda memiliki anggaran yang cukup dan prioritas utama adalah ketenangan pikiran dari berbagai risiko, maka Asuransi All Risk adalah pilihan terbaik. Anda bersedia membayar lebih untuk cakupan yang luas.

- Anggaran Terbatas dan Prioritas Perlindungan Risiko Besar: Jika anggaran Anda terbatas, namun Anda tetap ingin melindungi diri dari kerugian finansial yang sangat besar (kehilangan mobil), maka Asuransi TLO adalah solusi yang lebih ekonomis. Anda mengorbankan perlindungan kerusakan minor demi premi yang lebih rendah.

Hitung kemampuan finansial Anda untuk membayar premi secara berkala tanpa memberatkan. Ingat, asuransi adalah investasi untuk masa depan, bukan beban.

Kapan Asuransi All Risk Menjadi Pilihan Terbaik Anda?

Memilih Asuransi All Risk adalah investasi dalam ketenangan pikiran dan perlindungan maksimal untuk kendaraan Anda. Meskipun preminya lebih tinggi, ada beberapa skenario di mana jenis asuransi ini menjadi pilihan yang paling bijaksana dan menguntungkan. Cendekia Proteksi merekomendasikan Asuransi All Risk bagi Anda yang mencari perlindungan komprehensif terhadap berbagai risiko.

Untuk Mobil Baru atau Bernilai Tinggi

Jika Anda baru saja membeli mobil baru atau memiliki kendaraan dengan nilai jual yang tinggi, Asuransi All Risk adalah pilihan yang sangat dianjurkan. Berikut alasannya:

- Perlindungan Investasi: Mobil baru adalah investasi yang signifikan. Kerusakan sekecil apapun dapat mengurangi nilai jual kembali dan memerlukan biaya perbaikan yang tidak sedikit. All Risk melindungi investasi Anda dari berbagai risiko, mulai dari goresan kecil hingga kerusakan parah.

- Biaya Perbaikan Mahal: Suku cadang dan biaya perbaikan untuk mobil baru atau mewah cenderung lebih mahal. Dengan All Risk, Anda tidak perlu khawatir menanggung biaya perbaikan yang besar akibat insiden tak terduga.

- Depresiasi Nilai: Meskipun mobil baru mengalami depresiasi, All Risk membantu menjaga kondisi kendaraan tetap prima, yang dapat meminimalkan penurunan nilai akibat kerusakan.

Jangan biarkan investasi berharga Anda rentan terhadap risiko yang dapat dihindari dengan perlindungan yang tepat.

Jika Anda Menginginkan Ketenangan Maksimal

Bagi sebagian orang, nilai ketenangan pikiran jauh lebih berharga daripada selisih premi. Jika Anda termasuk dalam kategori ini, Asuransi All Risk adalah jawabannya:

- Bebas Khawatir Kerusakan Minor: Anda tidak perlu pusing memikirkan biaya perbaikan penyok kecil, goresan, atau kerusakan ringan lainnya yang sering terjadi di perkotaan. Cukup laporkan klaim, dan asuransi akan menanganinya.

- Perlindungan dari Berbagai Risiko: Dari kecelakaan, kebakaran, pencurian, hingga bencana alam (dengan perluasan), All Risk mencakup hampir semua skenario yang mungkin terjadi. Ini menghilangkan beban kekhawatiran finansial dari pundak Anda.

- Fokus pada Hal Lain: Dengan perlindungan yang komprehensif, Anda bisa lebih fokus pada pekerjaan, keluarga, atau hobi tanpa harus terus-menerus memikirkan potensi risiko pada kendaraan Anda.

Ketenangan maksimal adalah salah satu keuntungan terbesar yang ditawarkan oleh Asuransi All Risk.

Saat Tinggal di Area Berisiko Tinggi

Lingkungan tempat Anda tinggal dan berkendara sangat memengaruhi tingkat risiko. Jika Anda berada di area yang memiliki karakteristik risiko tinggi, All Risk menjadi sangat relevan:

- Lalu Lintas Padat dan Rawan Kecelakaan: Kota-kota besar dengan lalu lintas yang padat meningkatkan kemungkinan terjadinya tabrakan atau senggolan kecil. All Risk akan sangat membantu dalam menanggung biaya perbaikan kerusakan-kerusakan ini.

- Tingkat Kriminalitas Tinggi: Jika area Anda rawan pencurian kendaraan atau vandalisme, All Risk memberikan perlindungan terhadap kehilangan total akibat pencurian dan kerusakan akibat perbuatan jahat.

- Rentan Bencana Alam: Bagi Anda yang tinggal di daerah rawan banjir, gempa bumi, atau bencana alam lainnya, perluasan jaminan bencana alam pada polis All Risk akan sangat vital untuk melindungi kendaraan Anda dari kerusakan yang tidak terduga.

Evaluasi risiko lingkungan Anda dan sesuaikan pilihan asuransi untuk mendapatkan perlindungan yang paling optimal.

Mengapa Asuransi TLO Lebih Cocok untuk Kendaraan Tertentu?

Meskipun Asuransi All Risk menawarkan cakupan yang luas, tidak semua pemilik kendaraan membutuhkannya atau mampu membayarnya. Dalam beberapa situasi, Asuransi Total Loss Only (TLO) justru menjadi pilihan yang lebih cerdas dan ekonomis. Cendekia Proteksi memahami bahwa setiap individu memiliki kebutuhan dan prioritas yang berbeda dalam perlindungan aset.

Pilihan Ekonomis untuk Mobil Lama

Untuk kendaraan yang sudah berusia di atas 5-7 tahun, Asuransi TLO seringkali menjadi pilihan yang lebih masuk akal secara finansial. Berikut alasannya:

- Depresiasi Nilai Kendaraan: Mobil lama memiliki nilai jual yang sudah jauh menurun. Premi Asuransi All Risk yang dihitung berdasarkan nilai pertanggungan mungkin terasa tidak sebanding dengan manfaat yang didapat, terutama untuk kerusakan minor.

- Biaya Perbaikan Relatif Lebih Murah: Suku cadang untuk mobil lama mungkin lebih mudah dan murah didapatkan dibandingkan mobil baru. Anda mungkin merasa lebih nyaman menanggung sendiri biaya perbaikan kerusakan kecil.

- Fokus pada Risiko Utama: TLO melindungi Anda dari kerugian finansial terbesar, yaitu kehilangan total kendaraan, yang tetap menjadi risiko signifikan terlepas dari usia mobil.

Dengan TLO, Anda tetap mendapatkan perlindungan esensial tanpa harus membayar premi yang terlalu tinggi untuk kendaraan yang nilai ekonomisnya sudah tidak seoptimal mobil baru.

Prioritas Perlindungan dari Risiko Pencurian

Bagi sebagian pemilik kendaraan, risiko pencurian adalah kekhawatiran utama. Jika Anda memprioritaskan perlindungan terhadap kehilangan kendaraan akibat pencurian di atas segalanya, TLO bisa menjadi solusi yang efektif:

- Cakupan Pencurian yang Sama: Baik All Risk maupun TLO sama-sama menanggung risiko pencurian kendaraan. Jika mobil Anda hilang karena dicuri, kedua polis akan memberikan penggantian sesuai nilai pertanggungan.

- Premi Lebih Rendah: Dengan TLO, Anda mendapatkan perlindungan terhadap pencurian dengan premi yang jauh lebih rendah dibandingkan All Risk. Ini adalah cara yang efisien untuk melindungi diri dari risiko kehilangan aset secara keseluruhan.

- Ketenangan dari Risiko Besar: Anda bisa tidur nyenyak mengetahui bahwa jika mobil Anda dicuri, Anda tidak akan menanggung kerugian finansial total sendirian.

Jika kekhawatiran terbesar Anda adalah mobil hilang dicuri, TLO menawarkan solusi yang fokus dan hemat biaya.

Jika Anggaran Premi Asuransi Terbatas

Keterbatasan anggaran adalah realitas bagi banyak orang. Jika Anda memiliki anggaran yang ketat untuk asuransi mobil, TLO adalah pilihan yang memungkinkan Anda tetap mendapatkan perlindungan penting tanpa membebani keuangan:

- Premi yang Jauh Lebih Terjangkau: Ini adalah keuntungan paling jelas dari TLO. Anda dapat mengalokasikan sisa anggaran untuk kebutuhan lain atau tabungan.

- Perlindungan Esensial: Meskipun terbatas, TLO tetap melindungi Anda dari kerugian finansial yang paling menghancurkan, yaitu kehilangan total kendaraan. Ini jauh lebih baik daripada tidak memiliki asuransi sama sekali.

- Fleksibilitas Finansial: Dengan premi yang lebih rendah, Anda memiliki lebih banyak fleksibilitas dalam mengelola keuangan bulanan Anda.

Memilih TLO memungkinkan Anda untuk tetap bertanggung jawab sebagai pemilik kendaraan dengan perlindungan asuransi, meskipun dengan anggaran yang lebih terbatas.

Tips Mengajukan Klaim Asuransi Mobil Tanpa Hambatan

Mengajukan klaim asuransi mobil seringkali dianggap sebagai proses yang rumit. Namun, dengan persiapan yang matang dan pemahaman yang baik tentang prosedur, Anda dapat mengajukan klaim Asuransi Mobil All Risk vs TLO tanpa hambatan. Cendekia Proteksi ingin memastikan Anda mendapatkan hak Anda dengan mudah dan transparan.

Dokumen Penting yang Harus Disiapkan

Sebelum mengajukan klaim, pastikan Anda telah menyiapkan semua dokumen yang diperlukan. Kelengkapan dokumen adalah kunci kelancaran proses klaim:

- Fotokopi Polis Asuransi: Pastikan Anda memiliki salinan polis yang masih berlaku.

- Fotokopi KTP/SIM: Identitas diri pengemudi saat kejadian dan pemilik kendaraan.

- Fotokopi STNK: Surat Tanda Nomor Kendaraan yang masih berlaku.

- Laporan Polisi (jika diperlukan): Untuk kasus kecelakaan parah, pencurian, atau perbuatan jahat.

- Surat Keterangan dari Pihak Berwenang: Misalnya, surat keterangan banjir dari RT/RW jika klaim terkait bencana alam.

- Foto Kerusakan Kendaraan: Ambil foto dari berbagai sudut yang jelas menunjukkan kerusakan.

- Kronologi Kejadian: Tuliskan secara detail bagaimana insiden terjadi.

Siapkan dokumen-dokumen ini dalam bentuk fisik dan digital untuk kemudahan pengiriman.

Langkah-langkah Proses Pengajuan Klaim

Ikuti langkah-langkah berikut untuk mengajukan klaim asuransi mobil Anda:

- Laporkan Kejadian Segera: Hubungi pihak asuransi Anda sesegera mungkin setelah kejadian, biasanya dalam waktu 2×24 jam. Berikan informasi awal tentang insiden.

- Isi Formulir Klaim: Perusahaan asuransi akan meminta Anda mengisi formulir klaim yang disediakan. Isi dengan jujur dan lengkap.

- Serahkan Dokumen Lengkap: Kirimkan semua dokumen yang telah Anda siapkan kepada pihak asuransi.

- Survei Kerusakan: Petugas survei dari asuransi akan memeriksa kendaraan Anda untuk memverifikasi kerusakan dan estimasi biaya perbaikan. Untuk klaim TLO, penilaian ini akan menentukan apakah kerusakan memenuhi kriteria kerugian total.

- Persetujuan dan Perbaikan/Penggantian: Setelah klaim disetujui, kendaraan Anda akan dibawa ke bengkel rekanan untuk perbaikan (untuk All Risk) atau Anda akan menerima penggantian sesuai nilai pertanggungan (untuk TLO atau All Risk jika terjadi kerugian total).

- Pembayaran Own Risk (Risiko Sendiri): Anda mungkin perlu membayar sejumlah biaya own risk atau deductible sesuai ketentuan polis.

Komunikasi yang baik dengan pihak asuransi akan memperlancar seluruh proses.

Hal yang Perlu Diperhatikan Saat Klaim Ditolak

Ada kalanya klaim asuransi ditolak. Jika ini terjadi, jangan panik. Perhatikan hal-hal berikut:

- Pahami Alasan Penolakan: Minta penjelasan detail dari pihak asuransi mengenai alasan penolakan klaim Anda.

- Periksa Kembali Polis Anda: Bandingkan alasan penolakan dengan ketentuan yang tertera dalam polis, terutama bagian pengecualian.

- Kumpulkan Bukti Tambahan: Jika Anda merasa penolakan tidak adil, kumpulkan bukti tambahan yang mendukung klaim Anda.

- Ajukan Banding: Anda memiliki hak untuk mengajukan banding atau keberatan terhadap keputusan penolakan. Ikuti prosedur yang ditetapkan oleh perusahaan asuransi.

- Konsultasi dengan Ahli: Jika perlu, konsultasikan dengan konsultan asuransi independen atau lembaga perlindungan konsumen untuk mendapatkan panduan lebih lanjut.

Cendekia Proteksi selalu berkomitmen untuk proses klaim yang transparan dan adil, sesuai dengan prinsip syariah.

Menghitung Premi Asuransi: Apa Saja yang Mempengaruhi?

Premi asuransi adalah sejumlah uang yang harus Anda bayarkan secara berkala kepada perusahaan asuransi sebagai imbalan atas perlindungan yang diberikan. Besaran premi ini tidak ditetapkan secara acak, melainkan dihitung berdasarkan berbagai faktor yang memengaruhi tingkat risiko. Memahami faktor-faktor ini akan membantu Anda memperkirakan biaya dan memilih polis yang paling sesuai dengan anggaran Anda.

Jenis dan Merek Kendaraan

Jenis dan merek mobil Anda memiliki dampak signifikan terhadap besaran premi:

- Nilai Kendaraan: Semakin tinggi harga beli kendaraan Anda, semakin tinggi pula premi asuransinya. Ini karena nilai pertanggungan yang harus dibayarkan oleh asuransi jika terjadi kerugian juga akan lebih besar.

- Merek dan Model: Beberapa merek atau model kendaraan mungkin memiliki suku cadang yang lebih mahal atau lebih sulit ditemukan, yang dapat meningkatkan biaya perbaikan dan, pada gilirannya, premi asuransi.

- Tingkat Risiko Pencurian: Beberapa jenis mobil lebih sering menjadi target pencurian dibandingkan yang lain. Perusahaan asuransi akan memperhitungkan statistik ini dalam menentukan premi.

- Usia Kendaraan: Umumnya, mobil yang lebih baru memiliki premi All Risk yang lebih tinggi karena nilai pertanggungannya masih tinggi. Untuk TLO, premi mobil lama bisa lebih rendah.

Kendaraan mewah atau yang memiliki performa tinggi cenderung memiliki premi yang lebih mahal karena risiko dan biaya perbaikan yang lebih tinggi.

Lokasi Domisili Pemilik

Tempat Anda tinggal dan memarkir kendaraan juga menjadi faktor penting dalam perhitungan premi:

- Tingkat Kepadatan Lalu Lintas: Daerah perkotaan dengan lalu lintas padat cenderung memiliki risiko kecelakaan yang lebih tinggi, sehingga premi asuransi bisa lebih mahal.

- Tingkat Kriminalitas: Jika Anda tinggal di area yang memiliki tingkat pencurian kendaraan atau vandalisme yang tinggi, premi asuransi Anda kemungkinan akan lebih tinggi untuk mengkompensasi risiko tersebut.

- Risiko Bencana Alam: Daerah yang rawan banjir, gempa bumi, atau bencana alam lainnya (terutama jika Anda mengambil perluasan jaminan) akan memiliki premi yang lebih tinggi.

Perusahaan asuransi menggunakan data statistik geografis untuk menilai risiko di setiap wilayah.

Riwayat Klaim Sebelumnya

Riwayat klaim Anda sebagai tertanggung juga akan memengaruhi premi di masa mendatang:

- Bonus Tanpa Klaim (No Claim Bonus/NCB): Jika Anda tidak pernah mengajukan klaim selama periode polis sebelumnya, Anda mungkin akan mendapatkan diskon atau bonus pada premi tahun berikutnya. Ini adalah insentif bagi pengemudi yang berhati-hati.

- Frekuensi Klaim: Jika Anda sering mengajukan klaim, perusahaan asuransi mungkin akan menganggap Anda sebagai pengemudi berisiko tinggi, yang dapat mengakibatkan kenaikan premi di masa depan.

Menjaga rekam jejak mengemudi yang baik dan menghindari klaim yang tidak perlu dapat membantu Anda mendapatkan premi yang lebih rendah.

Intisari & Langkah Selanjutnya

Memilih antara Asuransi Mobil All Risk vs TLO adalah keputusan strategis yang harus disesuaikan dengan kebutuhan spesifik Anda. Asuransi All Risk menawarkan perlindungan komprehensif untuk hampir semua jenis kerusakan, ideal untuk mobil baru atau bernilai tinggi serta bagi Anda yang menginginkan ketenangan maksimal. Di sisi lain, Asuransi TLO adalah pilihan ekonomis yang fokus pada perlindungan kerugian total akibat kerusakan parah atau pencurian, sangat cocok untuk mobil lama atau dengan anggaran terbatas.

Intisari Pilihan:

- Pilih All Risk jika: Anda memiliki mobil baru/bernilai tinggi, menginginkan perlindungan dari kerusakan sekecil apapun, dan tinggal di area berisiko tinggi dengan anggaran yang memadai.

- Pilih TLO jika: Anda memiliki mobil lama, prioritas utama adalah perlindungan dari pencurian atau kerugian total, dan memiliki anggaran premi yang terbatas.

Langkah Selanjutnya:

Untuk membuat keputusan yang paling menguntungkan, kami di Cendekia Proteksi menyarankan Anda untuk:

- Evaluasi Kebutuhan Anda: Pertimbangkan usia kendaraan, frekuensi penggunaan, lingkungan berkendara, dan kemampuan finansial Anda.

- Hitung Estimasi Premi: Dapatkan penawaran premi dari beberapa penyedia asuransi untuk kedua jenis polis, baik All Risk maupun TLO, agar Anda memiliki gambaran biaya yang jelas.

- Pahami Detail Polis: Baca dengan seksama setiap ketentuan, cakupan, dan pengecualian dalam polis yang Anda pertimbangkan. Jangan ragu untuk bertanya jika ada hal yang tidak jelas.

- Konsultasi dengan Ahli: Jangan ragu untuk berkonsultasi dengan tim ahli Cendekia Proteksi. Kami siap membantu Anda memahami lebih dalam tentang produk asuransi umum syariah yang transparan dan adil, serta merekomendasikan pilihan terbaik yang sesuai dengan prinsip-prinsip syariah dan kebutuhan perlindungan aset Anda.

Dengan perencanaan yang matang dan informasi yang akurat, Anda dapat memilih perlindungan asuransi mobil yang tidak hanya menguntungkan secara finansial, tetapi juga memberikan ketenangan pikiran yang Anda butuhkan.